เกิดอะไรขึ้น มีอะไรเปลี่ยนแปลงที่นัยสำคัญหรือไหมมาดูกันครับ

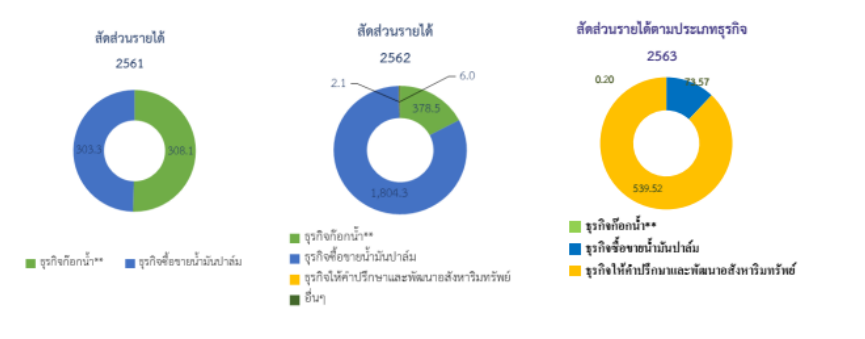

🔥ขอย้อนกลับไปในอดีตกันสักหน่อย OCEAN ประกาศเลิกทำธุรกิจเดิมที่เคยทำ นั้นคือผลิตภัณฑ์กอกน้ำ เมื่อปลายปี 2562 ทำให้ราคาหุ้น ตกจาก 5.9 บาทต่อหุ้น ลงเหลือ ต่ำกว่า 1 บาท

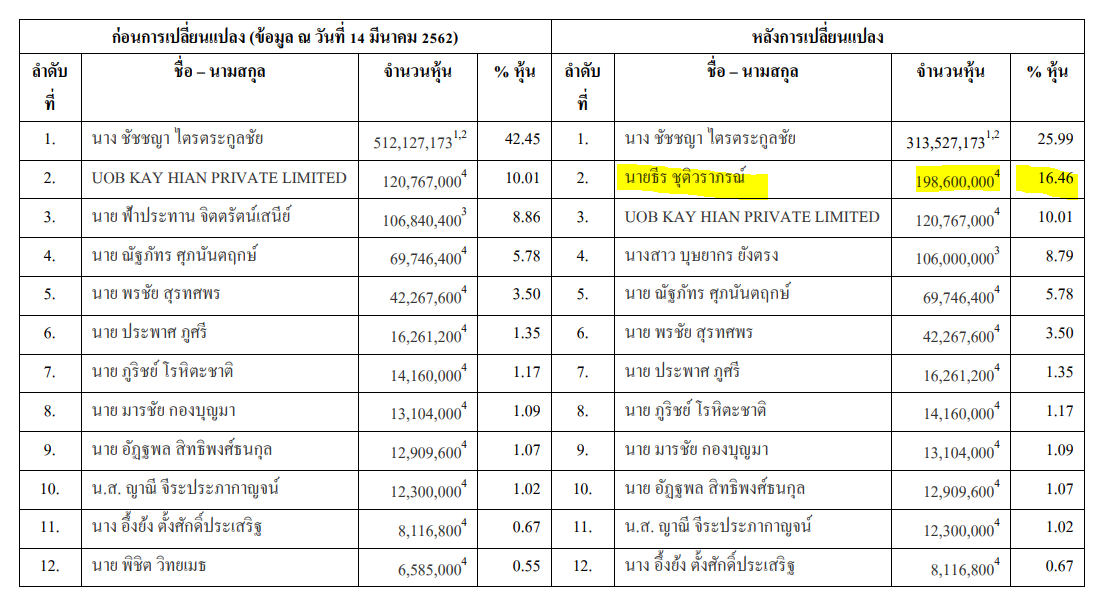

🔥หลังจากนั้น มีข่าว การเปลี่ยนแปลงโครงสร้างผู้ถือหุ้นใหญ่ เมื่อวันที่ 19 ธันวาคม 2562 และวันที่ 27 กุมภาพันธ์ 2563

โดยนาย ธีร ชุติวราภรณ์ ได้ใาซึ่งหุ้นรวมทั้งสิ้น 198,600,000 หุ้นหรือคิดเป็นร้อยละ 16.46 ของ

สิทธิออกเสียงท้งัหมดของกิจการ

หลังจากนั้นผ่านไป 1 ปี ปริมาณการซื้อขายที่สูงขึ้นมาพอควรเลย

💥แล้ว OCEAN มีอะไรน่าสนใจ

- เข้าลงทุนธุรกิจใหม่ คือ บิษัทให้คำปรึกษาและพัฒนาอสังหาริมทรัพย์ บริษัทฯ ได้เข้าลงทุนในโครงการบริษัท วี สุขุมวิท 81 จำกัด (“วี 81”) ซึ่งเป็นบริษัทพัฒนาอสังหาริมทรัพย์(โครงการ ไอคอน สุขุมวิท 77 (IKON Sukhumvit 77) (“โครงการ IKON”) โดยการเข้าซื้อหุ้นจำนวนทั้งสิ้น 132,000 หุ้น (หรือเท่ากับ ร้อยละ 55 ของหุ้นทั้งหมด) เมื่อเดือนสิงหาคม 2562

ปัจจุบัน โครงการ IKON อยู่ คอนโดมิเนียม 2 โปรเจคอย่าง “IKON SUKHUMVIT 77” และ “IKON UDOMSUK” ผบหให้ข่าวว่า มียอดขายทะลักสวนกระแสโควิด

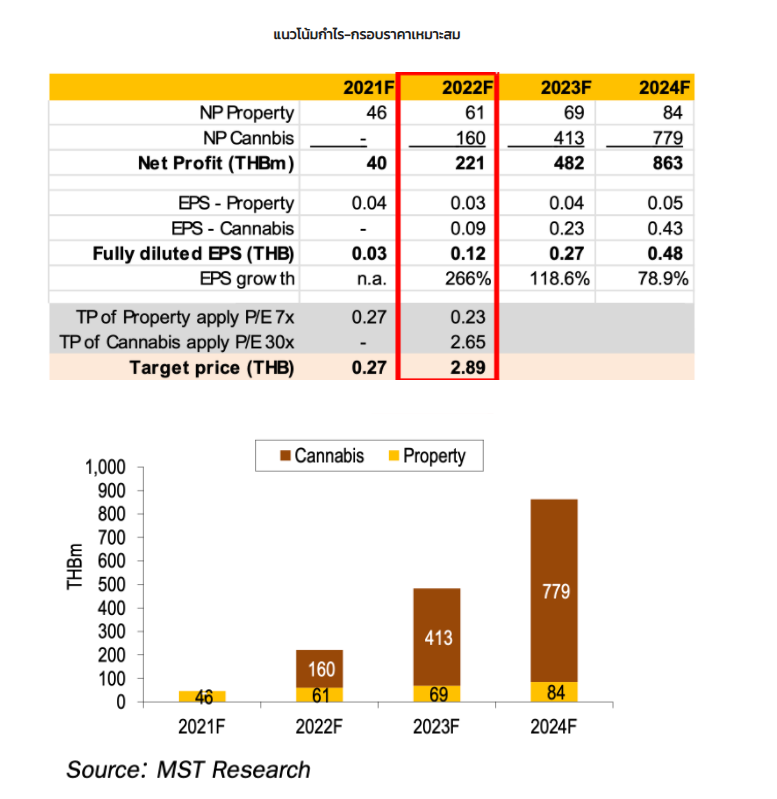

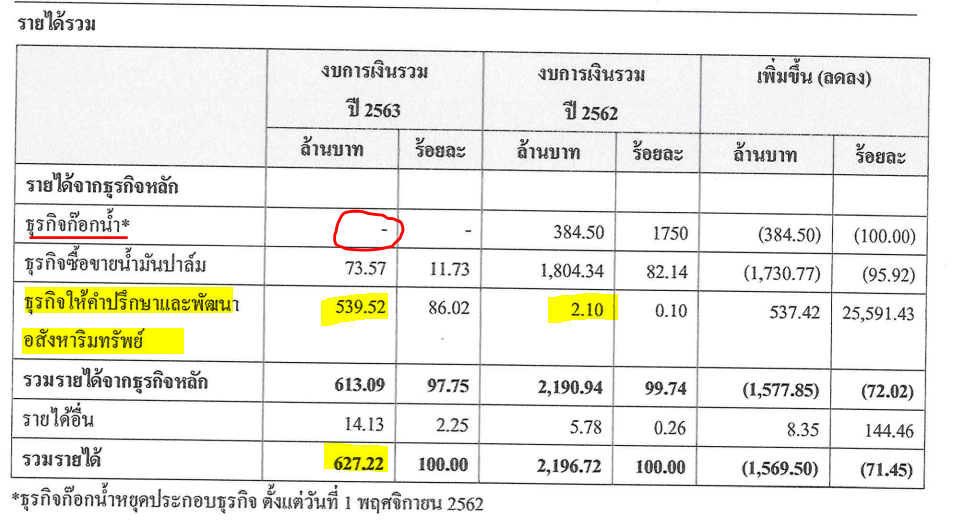

2. รายได้จากโครงการอสังหาริมทรัพย์ เริ่มทำเงิน ทำให้งบการเงินช่วงปี 2563 สามารถพลิกเป็นกำไรได้ สำเร็จ ปี 2563 กำไร 58 ล้านบาท ปี 2562 ขาดทุน 0.03 ล้านบาท

3.บริษัท เข้าทำการศึกษา และ ทำ MOU กับ บริษัท โรงงาน เภสัชอุตสาหกรรม เจเอสพี (ประเทศไทย)จำกัด (มหาชน) เพื่อพัฒนาสินค้าใหม่ อาทิ เช่น สารสกัดกันชง โดยมีวัตถุประสงค์เพื่อใช้ในการผลิตอาหาร อาหารเสริม และยา ตลอดจนผลิตภัณฑ์อื่นๆ โดยเบื้นต้น บริษัทจะลงทุนซื้อเครื่องจักมา ให้ JSP ผลิต ให้ โดย OCEAN จะเป็นผู้ทำตลาด ( ผ่านบริษัท ลูกชื่อ บริษัท เค ที ดี เอ็ม จำกัด

4.อนาตการเติบโตของหุ้น OCEAN

ธุรกิจอสังหาริมทรัพย์ -โครงการ IKON SUKHUMVIT 77 มี Project value ประมาณ 1,235 MB เหลือมูลค่าโอน ในปี 2564-2565 370 ล้านโดยประมาณ -โครงการ IKON UDOMSUK มี Project value ประมาณ 585 MB -โครงการ V Village รามอินทรา62 (บ้านเดี่ยว) บนถนนรามอินทรา 62 โครงการบ้าน

จัดสรร มี Project value ประมาณ 490 MB เริ่มก่อสร้าง Q3 2564 รับรู้รายได้

สารสกัดธุรกิจกัญชง กัญชา คาดว่าจะสร้างรายได้ 100 ล้านบาท ตามข่าว ในปี 2565

บทความนี้เป็นเพียงกรณีศึกษาเท่านั้น ไม่ได้มีเจตนาเชียร์ซื้อขายหุ้นแต่อย่างใด นักลงทุนควรตัดสินใจการลงทุน ศึกษาข้อมูลด้วยต้นเอง หากเกิดความผิดพลาดความเสียหายทางเราจะไม่รับผิดชอบทุกรณี